住宅ローンは何処で何を‥‥‥

住宅ローンを検討しているが、どの銀行や金融機関を選べば良いか分からないと感じる皆様へ

住宅ローンは学ぶ機会がなかなかないため、このような悩みを抱えている方が多いようです。また住宅の購入には非常に多くの金額がかかるため、間違いがないように選ぶことが大切です。

フラット35?変動金利?どこのローンにするのかなど悩みますね。

まずは、仮審査をしてください。

各銀行の仮審査お申し込みは無料です。銀行によって金利が異なりますので、多少手間はかかりますが、できるだけたくさんの銀行に仮審査(事前審査)を申し込むことをお勧めします。

数ある中で今回はフラット35についてお知らせします。

フラット35

フラット35は、住宅を購入・新築する方、リフォームや改築をする方が利用できる住宅ローン。民間の金融機関と住宅金融支援機構が提携して住宅ローンを提供しています。金利は全期間固定金利で、借入期間は名前通り、最長35年です。フラット35の利用条件はどの金融機関でも同じですが、金利や事務手数料などは金融機関により異なります。

フラット35が利用できるのは、申込時の年齢が原則満70歳未満の方。年収に占める年間合計返済額の割合(=総返済負担率)が30%以下(年収400万円未満)・35%以下(年収400万円以上)である必要があります。借入額は100万円以上8000万円以下までとなっています。

フラット35には、大きく分けて買取型と保証型があります。

フラット35(買取型)

多くの金融機関で取り扱いがあるのは買取型です。住宅ローンの利用者は、民間の金融機関からお金を借りて家を買い、金融機関にお金を返済していきます。買取型の場合、金融機関は住宅ローンの債権(お金を返してもらえる権利)を住宅金融支援機構に買い取ってもらいます。金融機関は、債権を買い取ってもらったお金を他の利用者に貸し出すことができます。

住宅金融支援機構は、買い取った債権をまとめて証券化(MBS・不動産担保証券)し、金融機関などの機関投資家に買い取ってもらいます。機関投資家は、MBSの元金や利子を受け取れますが、フラット35の返済が滞ったときや繰上返済されたときのリスクを負います。

フラット35(保証型)

保証型でも、住宅ローンの利用者が民間の金融機関からお金を借りて家を買い、金融機関にお金を返済することに変わりはありません。住宅ローンを証券化する点も同じです。しかし、住宅金融支援機構は債権を買い取りません。その代わりに、住宅金融支援機構は金融機関の住宅ローンに保険(住宅融資保険)をかけ、住宅ローンの利用者がローンを返済できなくなった場合には、金融機関に対してその保険金を支払います。

もっとも、利用者の側にはそれほど大きな違いはありません。

フラット35には下記の種類があります。

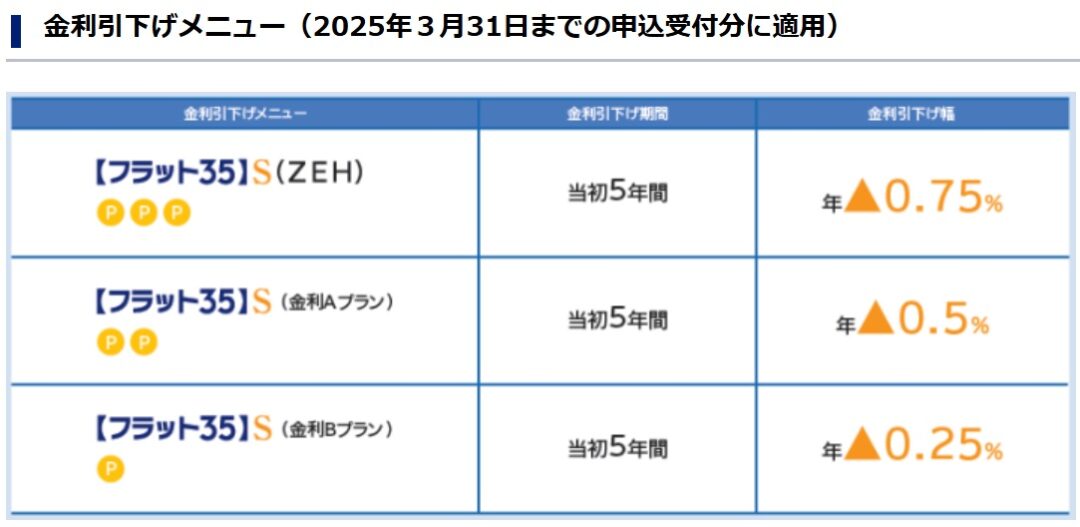

フラット35の中で、住宅の性能が高いとお得な「フラット35S」について

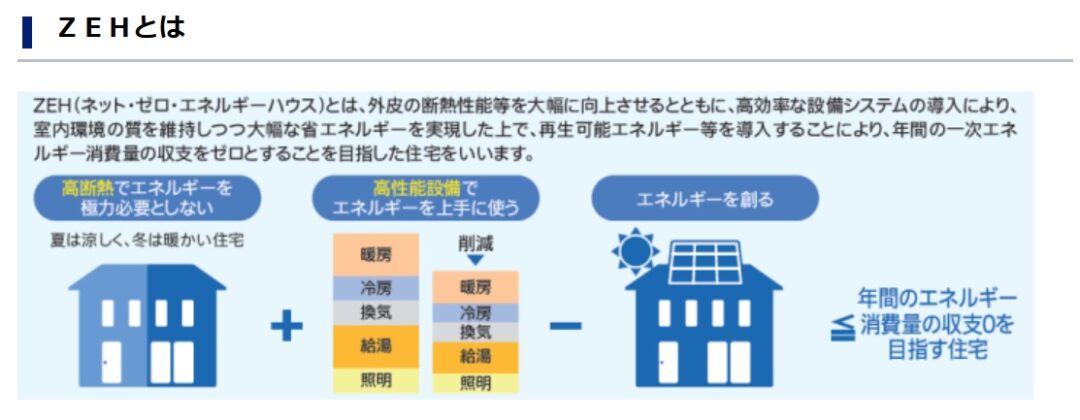

フラット35Sは、フラット35の利用者が購入する家が「省エネルギー性」「耐震性」「バリアフリー性」「耐久性・可変性」の4つのうち1つ以上の基準を満たした場合に、当初5年〜10年間の金利の引き下げが受けられるというもの。基準に応じてZEH(ネット・ゼロ・エネルギー・ハウス)、金利Aプラン、金利Bプランの3種類があります

フラット35のメリット

・フラット35のメリット①:全期間固定金利

金利上昇リスクを気にせず安定した資金計画を立てられて安心

資金受取時に返済終了までの借入金利と返済額が確定します。

たとえ市中金利や物価が上昇しても、資金受取時に確定した借入

金利で返済を継続できます。

全期間固定金利型の住宅ローン【フラット35】なら、将来まで

見通すことができるから安心です。

・フラット35のメリット②:保証人や保証料、繰上返済の手数料が不要

民間の住宅ローンでは、保証会社が保証人となるため、保証料がかかります。その点、フラット35の保証は住宅金融支援機構が行うため、保証人や保証料が不要です。また、予定より早く返済する繰上返済をしたり、返済方法の変更をしたりするときにも手数料がかかりません。

・フラット35のメリット③:返済中も安心サポート

万一のときはサポートがあって安心!

万一のことがあった場合に備えて、新機構団信や新3大疾病付機構団信があります。

また多様な返済方法変更のメニューをそろえ、返済の悩みに対して、事情に合った返済方法を提案をしてもらえます。

新機構団体信用生命保険制度

【フラット35】の団体信用生命保険は、加入者が死亡・所定の身体障害状態になられた場合などに、住宅金融支援機構に支払われる保険金が債務に充当されるため、住宅の持分、返済割合などにかかわらず、以後の【フラット35】の返済が不要となる生命保険です。

万一加入されていない方がお亡くなりになった場合は、相続される方が【フラット35】の返済を引き継ぐことになります。

残された家族に大切なマイホームを残すための備えとして、新機構団体信用生命保険制度に加入したほうが安心ですね。

フラット35のデメリット

・フラット35のデメリット①:変動金利よりも金利が高い

フラット35のような全期間固定金利の住宅ローンは、変動金利の住宅ローンに比べて金利が高めです。

・フラット35のデメリット②:融資率9割超だと金利が高くなる

フラット35では、住宅の建設費(購入価格)までお金を借りることができます。頭金がまったくなくても融資が受けられるのですが、融資率が9割超の場合は金利が高くなってしまいます。

・フラット35のデメリット③:住宅の審査の基準を満たす必要がある

フラット35の融資を受けるには、住宅の審査を受けてフラット35の適合証明書を交付してもらう必要があります。

・フラット35のデメリット④窓口で繰上返済する場合、返済できる金額は100万円以上

フラット35の繰上返済をする場合、金融機関の窓口で返済する場合は、返済できる金額は100万円以上からとなっています。インターネットで繰上返済する場合は、10万円以上から返済できますが、多くの民間の金融機関の場合、1万円以上から繰上返済できる場合が多いです。

フラット35では、最低でも10万円以上用意できないと繰上返済はできないということです。

フラット35をに不向きな人

・金利が低い変動金利がいい人

・「住宅の審査」の基準を満たしていない人

・頭金が用意できない人

・繰上返済を検討している人

・借り換えを検討している人(フラット35S)

フラット35の繰上返済は手数料がかかりませんが、返済額は最低でも10万円以上からとなっています。民間のローンからフラット35Sへの借り換えもできません。

一方、民間の住宅ローンを利用すれば、さまざまな金利タイプから自分のライフプランにあったものを選ぶことができます。今後の金利動向には気を付ける必要がありますが、現状では、変動金利を選択すると、金利を大きく引き下げることができますし、固定期間選択型であっても、フラット35より金利が抑えられる可能性がたかいでしょう。今後の金利上昇リスクが気になるのであれば、民間の住宅ローンでも長期固定金利型住宅ローンを扱っています。加えて、民間の住宅ローンには住宅の審査もなく、繰上返済も少額からできるケースが多くなっています。

フラット35は全期間固定金利が魅力ですが、現状では、変動金利に比べると金利が高いという欠点もあります。

長期固定金利型住宅ローンは、民間の住宅ローンでも扱っています。フラット35のメリットとデメリットを理解し、シミュレーションなども活用しながらご自身にあった住宅ローンを選択してください。

家は一生に一度の大きな買い物といわれています。後悔のないように慎重にローンを選びましょう。

【フラット35】:全期間固定金利の住宅ローン 【フラット35】

(flat35.com)